Page 24 - 2017 電子科技產業年鑑

P. 24

全球半導體先進封裝

與設備產業發展現況

▓金屬中心資深產業分析師/陳致融

一、前言 二、全球半導體先進封裝產業發展現

況

隨著終端電子產品快速發展,智慧型手機、

穿戴裝置與物聯網等輕巧型產品不斷朝輕薄短 全球晶圓代工龍頭廠台積電投入先進封裝

小、多功能、高效能、低成本、低功耗及小面 領域中的扇出型晶圓級封裝(Fan-Out Wafer

積等產品要求發展情況下,雖然晶圓代工業者 Level Package,FOWLP)技術,並於2016年推

依循摩爾定律(Moore’s Law)朝10奈米,乃至 出整合扇出型晶圓級封裝(Integrated Fan-Out

次世代7奈米/5奈米等先進製程持續投入研發, WLP,InFO WLP)技術應用於16奈米製程,

但半導體製程微縮已接近物理極限發展日益困 成功為蘋果量產iPhone 7的A10處理器,進而

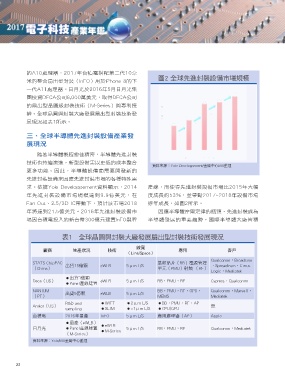

難,摩爾定律正面臨技術瓶頸,然而先進封裝 開啟先進封裝市場。根據國際調查機構Yole

製程是延續摩爾定律的關鍵。由於IC晶片線寬持 Developpement資料顯示,2016~2022年期間先

續微縮,加上晶片面積持續縮小,使得單位面積 進封裝產業總體營收的複合年成長率(CAGR)

所要容納的I/O引腳數目受到限制,因此而發展 預計可達7%,預估2022年先進封裝市場將達到

先進封裝技術來解決I/O引腳數目受限的問題。 326億美元的市場規模,如圖1所示。其中,扇

現今先進封裝技術除了可提升可容納的引腳數 出型晶圓級封裝(FOWLP)是增長速度最快的

外,還使晶片厚度更薄、成本更低與散熱效果 先進封裝技術,複合年成長率達到了36%,緊

更佳,在封裝的晶片數量也從單晶片往整合多晶 隨其後的是2.5D/3D TSV技術,複合年成長率

片發展,整合晶片的種類從同質性逐漸演進到異 為28%,再來是嵌入式晶片(Embedded Die)

質性晶片。因此,晶圓代工廠、整合元件製造公 封裝技術複合年成長率為24%,最後是較成熟

司(Integrated Device Manufacturers;IDM)及 的封裝技術如覆晶封裝(Flip Chip,FC)與扇入

專業封測代工廠(OSAT)等業者相繼投入先進 型晶圓級封裝(Fan-In Wafer Level Package,

封裝技術領域,晶圓代工業者將於後段先進封裝 FIWLP),複合年成長率各自為5%和8%。

技術進行布局,甚至建立自家先進封裝技術與產 2022年扇出型晶圓級封裝(FOWLP)的市

能,這將會是半導體產業的重要技術發展趨勢。 場規模預計將超過30億美元,而2.5D/3D TSV

封裝市場規模到2022年預計將達到10億美元。

20